CRIPTOMONEDAS

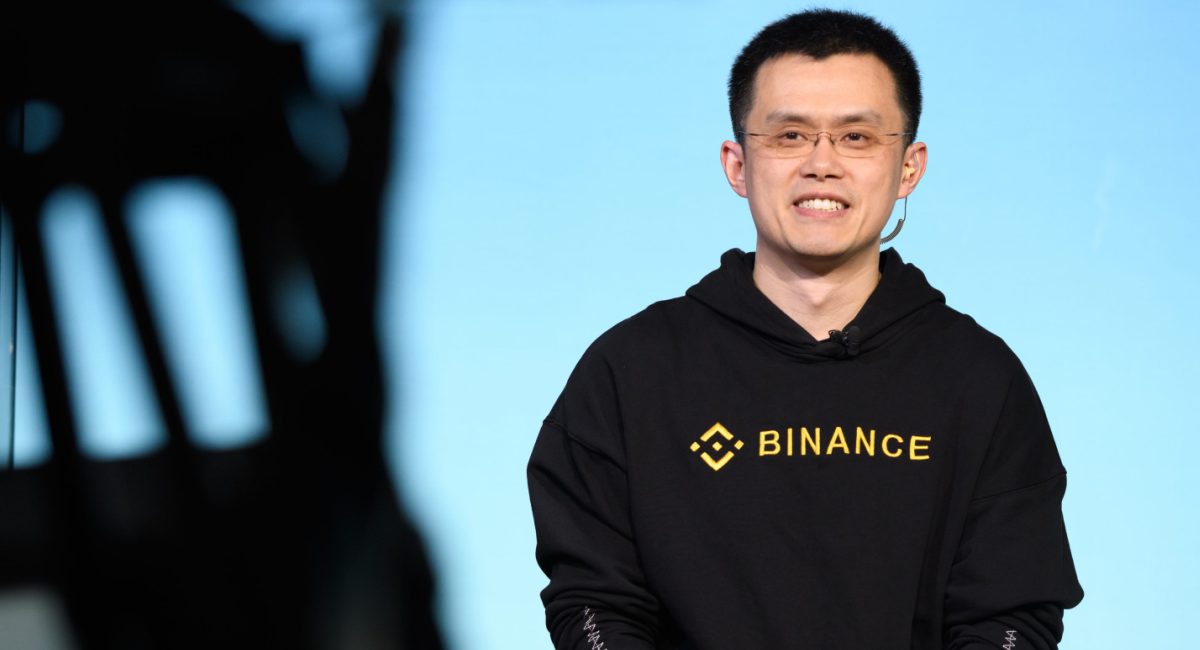

Changpeng Zhao, fundador de Binance: “Las criptomonedas estarán por todas partes”.

El fundador de la plataforma Binance, uno de los hombres más ricos del mundo. “Muchos piensan que llegan tarde a las criptomonedas, pero esto es solo el principio”.

CRIPTOMONEDAS

El dólar pierde brillo: qué pueden hacer los inversores argentinos cuando la calma cambiaria da tiempo para pensar

Bitcoin aparece cada vez más en la conversación y por ese motivo las plataformas de exchange como Binance que cotizan btc usdt están teniendo un número elevado de consultas.

ACTUALIDAD

Alianza en entre dos Fintech permite pagar servicios con criptomonedas

Gracias a la alianza de Belo con Tapi, los argentinos podrán pagar con criptomonedas los servicios como agua, internet, luz y más.

La startup de criptomonedas Belo comunicó una nueva funcionalidad que permitirá a los usuarios de Argentina a pagar más de 9.000 servicios con monedas digitales.

Dicha novedad llegó junto a la alianza con Tapi, una fintech local de pagos, que integró su infraestructura digital con la billetera Belo para que los clientes paguen sus servicios de manera simple y ágil.

Desde la aplicación Belo, los usuarios podrán pagar servicios y realizar recargas con pesos argentinos o criptomonedas directamente, escaneando un código.

Quienes recurran a la aplicación, podrán pagar facturas de energía, agua, telefonía, internet, educación, seguros y muchos otros rubros con sus saldos depositados en la billetera.

¿Cómo abonar con Belo?

En el caso de pagar a través de la aplicación, deberán buscar en la pantalla principal de la app, la opción «Servicios», que desplegará una lista con los rubros y servicios disponibles. Por ejemplo, la sección enumera a empresas de telefonía como Movistar, DirecTV y Claro.

Además podrán ingresar directamente el nombre del servicio en el buscador para encontrar más opciones.

Manuel Beaudroit, CEO de Belo, dijo a través de un comunicado «Estamos muy entusiasmados con este lanzamiento, ya que Belo es la primera billetera cripto de Argentina en ofrecer este tipo de servicio.»

Y agregó: «Nos interesa que cada vez más personas puedan aprovechar realmente lo que las finanzas descentralizadas tienen para ofrecer».

Crece la adopción de criptomonedas en Argentina

Luego de la alianza, subrayaron en el comunicado que la unión no se presenta de forma aislada, sino en un entorno de creciente interés por las monedas digitales en la región.

Si bien el mercado de criptomonedas en el 2022 no fue para nada bueno y la industria afrontó una gran turbulencia, los consumidores en América Latina mostraron inclinación por la nueva clase de activos.

Belo y Tapi hicieron hincapié en un estudio que sugiere que el uso de criptomonedas creció un 40% en la región durante el año pasado.

Belo, la billetera de origen argentino cuenta con más de 400.000 usuarios, y cada vez pisa más fuerte en la región latinoamericana.

La empresa presentó el año pasado su propia tarjeta prepaga Mastercard que le brinda a los usuarios la posibilidad de pagar en comercios con monedas digitales, y así, al mismo tiempo obtener recompensas de hasta 21% por sus compras.

Por otro lado, la empresa Tapi fue lanzada en 2022, donde busca crear una infraestructura digital de alto rendimiento para cubrir las necesidades que tienen actualmente las fintech.

La tarjeta prepaga de Belo

La fintech argentina Belo presentó su tarjeta prepaga Belo Mastercard en Argentina, como parte de este programa, Mastercard apoya a las empresas fintech, como Belo, reduciendo las barreras de entrada, agilizando el proceso de incorporación y ofreciendo acceso a expertos para acelerar su crecimiento y ejecución.

La Belo Mastercard viene con la tecnología EMV (chip) que ayuda a reducir el fraude, ya que contiene información encriptada, lo que hace muy difícil su falsificación.

También, cuenta con tecnología contactless -sin contacto- que habilita una comunicación inalámbrica, de corto alcance y alta frecuencia, que permite el intercambio de datos entre dispositivos.

La billetera digital Belo permite ingresar y retirar pesos argentinos desde una cuenta bancaria, con la posibilidad de intercambiarlos, sin comisiones, por bitcoin, ether, o criptomonedas estables ligadas al valor del dólar.

Fuente: iProup.com | Belo.app | Tapi.la | START-UPS ARGENTINA

CRIPTOMONEDAS

Criptos desde cero: ¿Cómo elegir la mejor wallet para mis criptomonedas?

La elección de una wallet que cumpla con tus necesidades es fundamental para mantener la seguridad de tus criptomonedas.

Fintech recaudó u$s 22 millones en ronda de financiación: quiénes son sus fundadores

Tapi, fundada en 2022 para ofrecer soluciones tecnológicas de pago, obtuvo más dólares para seguir creciendo. Desde su lanzamiento, acumula...

¿Qué tienen en común los unicornios latinoamericanos?

El galope de los unicornios, startups con una valoración superior a los 1.000 millones de dólares antes de salir a...

El Fondo Glocal busca startups del agro para ayudarlas a escalar: Invierten hasta u$s 500.000

También busca captar empresas de alimentos y las llamadas climate tech. Cómo es su programa de aceleración y por qué...

Social Commerce: la evolución del e-commerce en manos del usuario

Es la nueva lógica de la venta online y la evolución de la venta directa tradicional, pasando de un modelo...

Diez claves para una campaña de Marketing Digital exitosa

Leonel Ventura, detalla los puntos fundamentales para una campaña de Marketing Digital.

Claves para lograr un crecimiento superior al 100% en clics en búsquedas con una estrategia SEO

La empresa Thinks Thanks, aporta su visión sobre cómo una adecuada estrategia SEO puede ayudar a las empresas a posicionarse...

Fitit.ai – Startup uruguaya utiliza Inteligencia Artificial para solucionar el problema de los talles online

Daniel Bella, Dan Bzurovski y Alan Rytt crearon Fitit, una solución tecnológica que busca reducir la cantidad de prendas que...

OrderEAT La app uruguaya que revoluciona la forma en la que funcionan los comedores escolares

La plataforma orderEAT nació para resolver un problema que tenían sus tres creadores con el comedor de su escuela pero...

Me.Up – La app que ayuda a pacientes trasplantados a llevar un seguimiento de su tratamiento

Esta app, que permite incorporar conocimientos y buenos hábitos para poder llevar el tratamiento al día y lograr una vida...

Instagram anuncia un cambio en su algoritmo, penalizando el contenido poco original en fotos y carruseles

Meta refuerza en Instagram la prioridad del contenido original y reduce la visibilidad de cuentas que reutilizan publicaciones sin cambios.

Por qué usuarios de WhatsApp eligen desactivar el Meta IA y cómo hacerlo

El botón azul del servicio de mensajería, que contesta dudas y elabora contenido, no puede eliminarse por completo en la...

TikTok: del entretenimiento al negocio, el fenómeno que comprende las tendencias mejor que nadie.

En agosto de 2018 se lanzó a nivel mundial la plataforma que, al poco tiempo, revolucionó el mundo de la...

YPF y Mercado McCann presentan Simbiosis, con Leo Messi y Rodrigo De Paul.

El spot pone el foco en la retroalimentación que existe entre los jugadores y la hinchada, en la que ambos...

Moura lanza su nueva campaña “La buena energía viene de fábrica” junto a DAVID Buenos Aires.

La marca de baterías revaloriza el rol central que tiene la “buena energía” en el día a día.

Cómo cambió el negocio publicitario en América Latina, según el CEO de Ogilvy Latam

Horacio Genolet analizó los cambios de comportamiento de las audiencias con la pandemia y su impacto en el mercado publicitario...

El dólar pierde brillo: qué pueden hacer los inversores argentinos cuando la calma cambiaria da tiempo para pensar

Fintech argentina Cocos, adquiere Voii y avanza en su camino para convertirse en banco

YPF y Mercado McCann presentan Simbiosis, con Leo Messi y Rodrigo De Paul.

Cumbre en Nueva York: el agro argentino marcó un hito con talentosos emprendedores

Instagram anuncia un cambio en su algoritmo, penalizando el contenido poco original en fotos y carruseles

Fintech argentina Cocos, adquiere Voii y avanza en su camino para convertirse en banco

El dólar pierde brillo: qué pueden hacer los inversores argentinos cuando la calma cambiaria da tiempo para pensar

Kigui.com.ar – La app que recompensa a los consumidores que salvan comida.

WebCapp.com – La primera app para calcular cuánto cuesta hacer una casa.

El mercado de plataformas de streaming tiene nuevo jugador, Starzplay

La app de transporte Didi, el “Uber Chino”, llega a la Argentina.

TuGou.app – Una plataforma para simplificar el “take away”, evitando colas y contacto

-

AMERICA6 años ago

AMERICA6 años agoRefly.me – Plataforma mexicana de reventa de vuelos

-

AMERICA6 años ago

AMERICA6 años agoWebCapp.com – La primera app para calcular cuánto cuesta hacer una casa.

-

CAMPAÑAS PUBLICITARIAS6 años ago

CAMPAÑAS PUBLICITARIAS6 años agoArcor y Don presentan su primera campaña en conjunto para Saladix: «Dejate Tentar»

-

AMERICA6 años ago

AMERICA6 años agoTuGou.app – Una plataforma para simplificar el “take away”, evitando colas y contacto

-

ACTUALIDAD6 años ago

ACTUALIDAD6 años agoCall Centers en extinción: Cuál es la herramienta que los reemplaza

-

AMERICA6 años ago

AMERICA6 años agoGoSchool.com.ar – Plataforma online para la gestión académica y canal de comunicación instantáneo.

-

AMERICA6 años ago

AMERICA6 años agoCrehana.com – La plataforma de educación en línea creada desde Perú para Latam.

-

AMERICA5 años ago

AMERICA5 años agoKlar.mx – La nueva startup mexicana que busca democratizar el acceso a servicios financieros